MicroStrategy se ha convertido en una de las empresas más polarizantes en los mercados públicos. Lo que alguna vez fue una firma convencional de inteligencia empresarial, se ha transformado en el proxy de Bitcoin que cotiza en bolsa más grande del mundo, con más de un millón de BTC en su balance y continuamente recaudando capital para comprar más. Sus partidarios la elogian como un visionario "ETF de Bitcoin con apalancamiento", mientras que los críticos argumentan que es un vehículo irracionalmente sobrevalorado cuya capitalización de mercado cotiza regularmente muy por encima del valor justo de sus activos subyacentes. La prima persistente —la brecha entre el valor de las acciones de MicroStrategy y el valor de mercado de sus tenencias de Bitcoin— ha desconcertado a los analistas, desafiado la lógica de valoración tradicional y planteado la pregunta: ¿por qué existe este diferencial y por qué no se cierra mediante arbitraje? Un artículo académico reciente, Valoración de MicroStrategy, Ofrece un modelo estructural que explica este fenómeno y arroja luz sobre cómo los mecanismos de financiación únicos de la empresa permiten que el precio de sus acciones supere el valor de sus activos.

El artículo proporciona una perspectiva rigurosa sobre cómo las dinámicas especulativas en torno a las empresas Bitcoin La exposición desafía la teoría financiera convencional. Los autores sitúan el capital de MicroStrategy dentro de la literatura sobre límites al arbitraje, demostrando que los mercados de renta variable pueden mantener precios incorrectos persistentes incluso cuando los mercados de deuda se mantienen disciplinados. Al incorporar estas dinámicas en un modelo de valoración estructural, revelan cómo la interacción entre la capacidad de financiación corporativa y el sentimiento especulativo genera un nuevo activo intangible: una “franquicia de financiación”. Este marco subraya la complejidad de la valoración moderna, donde las empresas vinculadas a activos digitales volátiles como Bitcoin Pueden cotizar a niveles que se desvían sistemáticamente de los índices de referencia fundamentales, lo que transforma nuestra comprensión de las finanzas corporativas en regímenes impulsados por la especulación.

En efecto, el análisis sugiere que las acciones de MicroStrategy no tienen por qué estar intrínsecamente "sobrevaloradas", a pesar de que su capitalización de mercado se negocia con una prima superior a 50% en relación con el valor de mercado de sus activos. Bitcoin posesiones. En cambio, La deuda emitida por la empresa parece estar sistemáticamente sobrevalorada, lo que refleja una valoración excesivamente optimista por parte de los acreedores. Dado que estos instrumentos de deuda no son fácilmente vendibles en corto, los arbitrajistas no pueden forzar la convergencia. En consecuencia, MicroStrategy monetiza esta valoración errónea extrayendo beneficios de los inversores en deuda, financiando así su estrategia de acumulación de Bitcoin a largo plazo mediante el optimismo inherente a sus propios diferenciales de crédito.

Principales hallazgos resumidos:

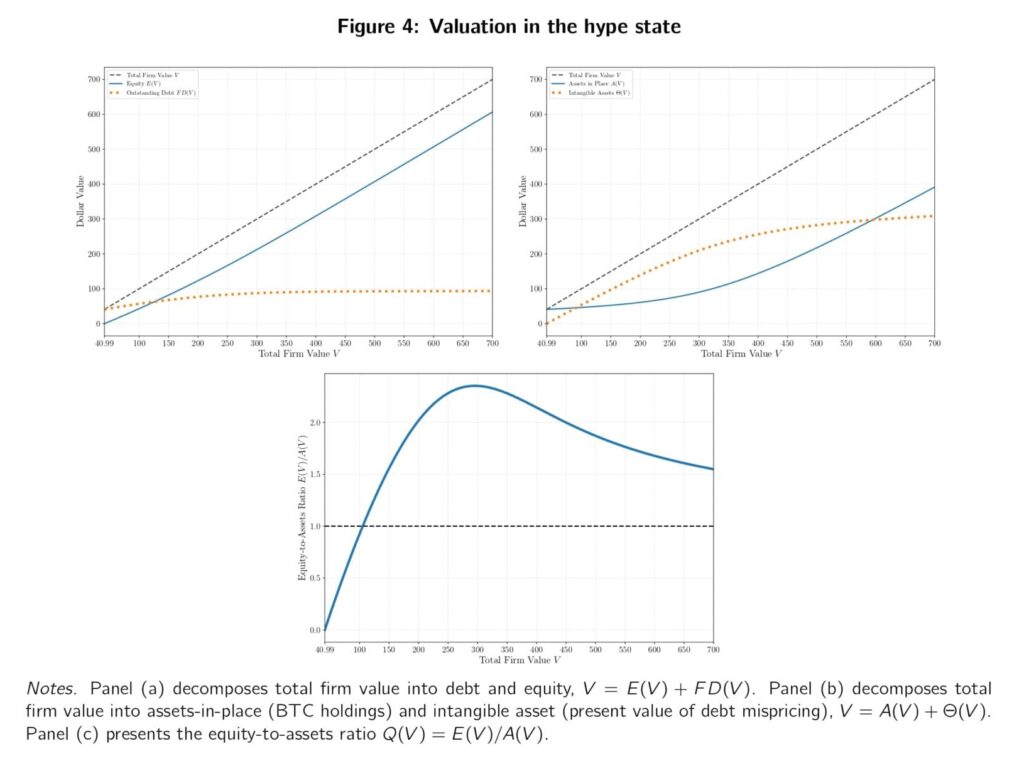

La primera Un hallazgo contundente es la identificación de una brecha persistente entre la capitalización de mercado de las acciones de MicroStrategy y el valor razonable de sus tenencias de Bitcoin, una brecha que los argumentos de arbitraje convencionales no pueden racionalizar. El modelo postula que los mercados de deuda se mantienen disciplinados —los árbitros imponen precios casi justos para los instrumentos de crédito—, pero los mercados de acciones son susceptibles a la amplificación especulativa. Esta asimetría subraya una profunda límite al arbitrajeSi bien los inversores racionales pueden apostar a la baja contra la deuda o exigir mayores rendimientos, la sobrevaloración de las acciones persiste debido a que las restricciones a las ventas en corto, las fricciones de coordinación y la estructura de pago de las acciones, similar a la de una opción, impiden la convergencia. Esto implica que los mercados de acciones pueden mantener valoraciones que superan sistemáticamente el valor de los activos, no por irracionalidad en sí misma, sino porque el propio canal de financiación se convierte en un activo intangible.

El segundo Una contribución significativa radica en formalizar la noción de una “franquicia financiera” como una clase de activo endógena. Durante los períodos de euforia, la empresa puede emitir deuda con una prima sobre el valor fundamental, transfiriendo efectivamente riqueza de los nuevos acreedores a los accionistas existentes. Este mecanismo genera un ciclo de retroalimentación positiva: cuanto más sobrevalorada esté la acción, mayor será la capacidad de la empresa para extraer rentas de la emisión de deuda, lo que a su vez justifica valoraciones de acciones más altas. El modelo estructural de los autores captura esta dinámica recursiva y demuestra su consistencia empírica con los datos de mercado observados por MicroStrategy. Más allá del estudio de caso, el marco se generaliza a cualquier entidad corporativa cuya valoración esté ligada a activos volátiles impulsados por el sentimiento, ofreciendo así una lente rigurosa a través de la cual analizar la complejidad de los mercados financieros modernos, donde los equilibrios de financiación especulativa desestabilizan los anclajes de valoración tradicionales.

Autores: Sandro C. Andrade, Brian Coomes, y Diogo Duarte

Título: Valoración de MicroStrategy

Enlace: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5434457

Abstracto:

Las acciones de tesorería de Bitcoin presentan una situación novedosa en la que los activos y el capital de una empresa se negocian de forma independiente. Sorprendentemente, el valor de mercado del capital puede ser, en ocasiones, significativamente mayor que el de los activos. Desarrollamos un modelo de crédito estructural en tiempo continuo para replicar este patrón, suponiendo que la empresa puede emitir nueva deuda con una prima sobre su valor razonable durante un período de euforia, incumpliendo así las condiciones de Modigliani-Miller. Este incumplimiento crea una “franquicia financiera” propiedad de los accionistas, cuyo valor puede ser suficiente para elevar el valor de mercado del capital por encima del de los activos. Nuestro modelo es coherente con los datos que muestran que existen límites al arbitraje para la deuda de MicroStrategy, pero no para su capital.

Como siempre, presentamos varias figuras y tablas interesantes:

Fragmentos destacados del artículo de investigación académica:

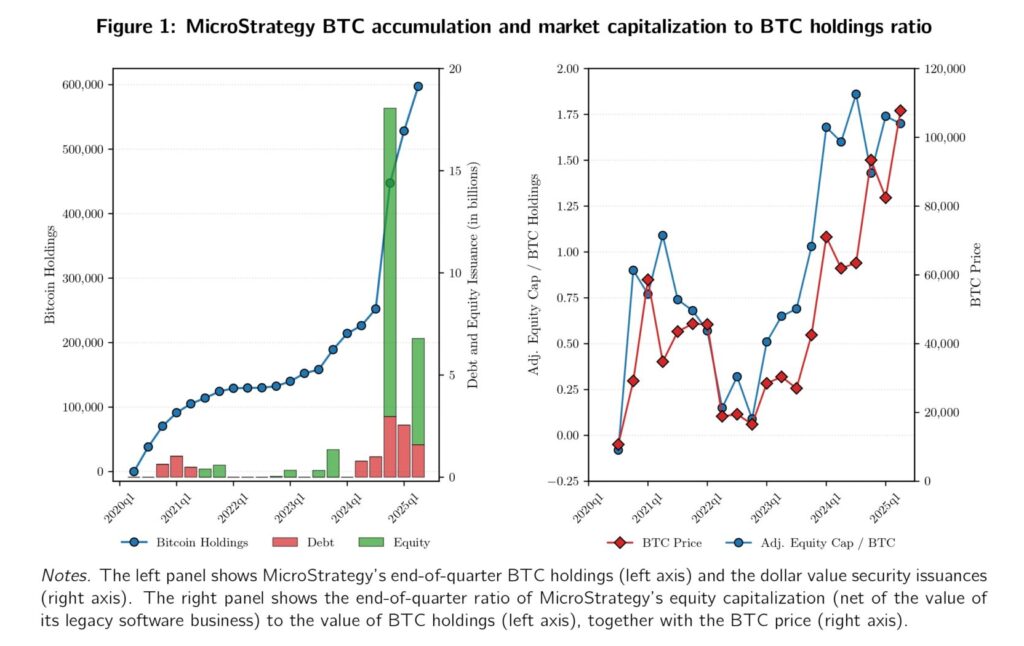

“El modelo de negocio de MicroStrategy presenta una situación inusual en las finanzas corporativas por dos razones. Primero, a diferencia de las empresas tradicionales, el valor de mercado de los activos de la empresa es observable: la cantidad de BTC que posee multiplicada por el precio de BTC. Segundo, en flagrante violación de las proposiciones de Modigliani-Miller, la capitalización bursátil de MicroStrategy puede ser significativamente mayor que el valor de mercado de sus activos. Por ejemplo, a finales del segundo trimestre de 2025, el valor de mercado de las tenencias de BTC era de $64.4 mil millones y la empresa tenía más de $10 mil millones de deuda pendiente, mientras que su capitalización bursátil era de $110.5 mil millones.1 Esta diferencia de más de 50 mil millones de dólares sería una de las mayores discrepancias de precios entre un par de valores jamás documentadas.

La Figura 1 ilustra la (aparente) sobrevaloración del capital de MicroStrategy en relación con Bitcoin. El panel (a) muestra la acumulación de BTC de MicroStrategy a lo largo del tiempo, según sus fuentes de financiación. El panel (b) muestra la relación capital/activos (línea azul continua), definida como el valor de mercado (ajustado) del capital dividido por el valor de mercado de sus tenencias de BTC, junto con el precio de BTC (línea roja discontinua) durante el mismo período.2 La gráfica muestra que la proporción aumenta persistentemente por encima de 1 después del cuarto trimestre de 2023, alcanzando 1,7 en el segundo trimestre de 2025.

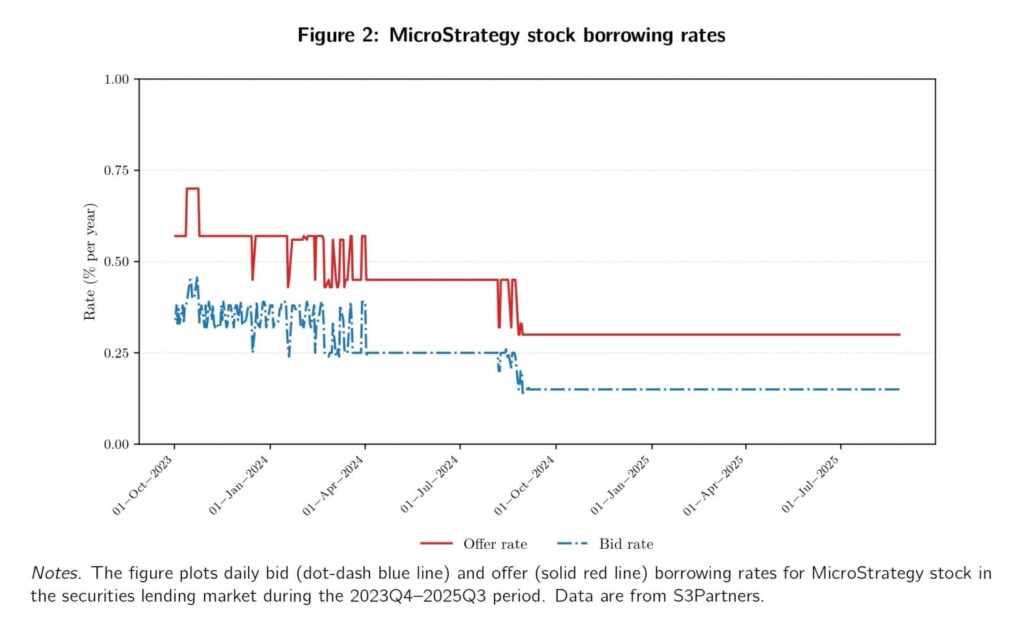

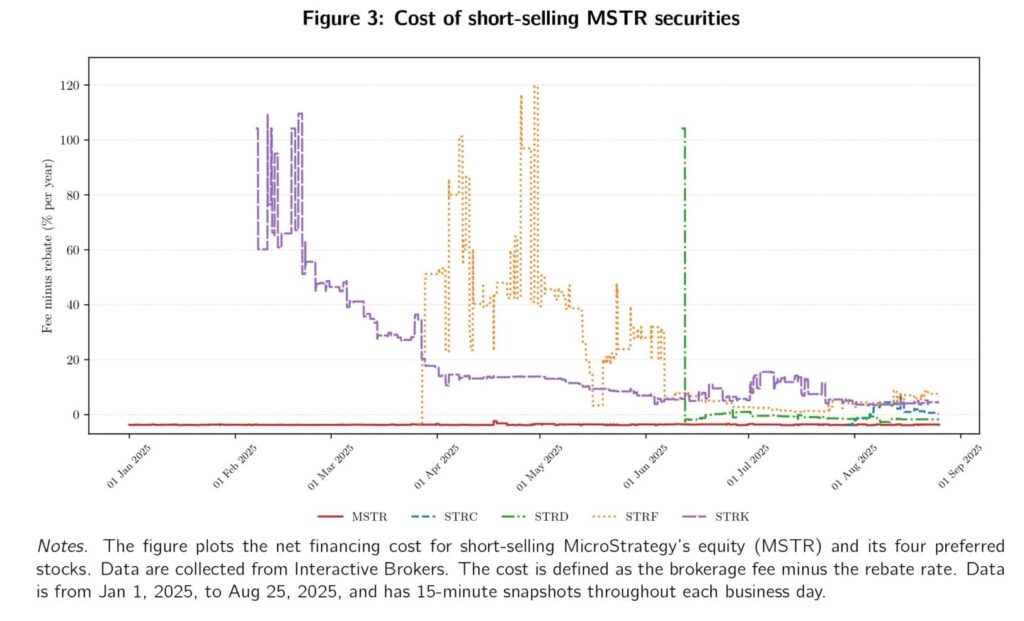

La Figura 3 muestra que el costo neto de financiamiento para las acciones de MicroStrategy fue persistentemente negativo y muy cercano a menos la tasa estándar del mercado monetario durante el período. En otras palabras, las acciones de MicroStrategy resultaron baratas para vender en corto durante todo el período, lo cual coincide con la Figura 2. Además, la Figura 3 muestra que el costo de vender en corto las acciones de MSTR fluctuó muy poco, lo cual también coincide con la Figura 2.

[Los autores] desarrollan un modelo de tiempo continuo para valorar MicroStrategy, la pionera "acciones de tesorería de Bitcoin". Mostramos cómo una violación de Modigliani-Miller —la capacidad de vender bonos sobrevalorados para invertir en valores a precios justos mientras el mercado está en un estado de euforia— crea un activo intangible cuyo valor puede hacer que el valor de mercado del capital supere el valor de mercado de los activos (tangibles) de la empresa. En nuestro modelo, la empresa vende continuamente acciones a precios justos y deuda sobrevalorada para expandir su balance en términos favorables para los accionistas (antiguos y nuevos). El modelo ayuda a explicar por qué la capitalización de capital de MicroStrategy fue persistentemente más alta que el valor de sus tenencias de BTC desde el cuarto trimestre de 2023 hasta el segundo trimestre de 2025, una discrepancia que alcanzó los 701 TP3T y más de 1 TP4T50 mil millones. De acuerdo con nuestras suposiciones, los datos sobre el coste de las ventas en corto de valores indican que, desde el cuarto trimestre de 2023 hasta el segundo trimestre de 2025, los límites al arbitraje son vinculantes para la deuda de MicroStrategy, pero no para sus acciones.“

¿Buscas más estrategias para leer? Suscríbete a nuestro boletín informativo o visite nuestra Blog o Evaluador.

¿Quieres saber más sobre el servicio Quantpedia Premium? Consulta Cómo funciona Quantpedia, nuestra misión y Oferta de precios premium.

¿Quieres saber más sobre el servicio Quantpedia Pro? Compruébalo descripción, mirar videos, revisar capacidades de generación de informes y visite nuestro oferta de precios.

¿Buscas datos históricos o plataformas de backtesting? Consulta nuestra lista de Descuentos en Algo Trading.

¿Te gustaría tener acceso gratuito a? nuestros servicios? Entonces, Abre una cuenta con Lightspeed. y disfrute de un año de Quantpedia Premium sin costo alguno.

O síguenos en:

Facebook Grupo, Facebook Página, Gorjeo, LinkedIn, Medio o YouTube